发布日期:2025-06-22 15:04 点击次数:117

作家简介

刘汉广,女,武汉大学法学院博士生,研究处所:公司法、金融法。

节录:挤出式并购轨制对促进常态化自发退市、深化注册制改变有弥留敬爱。本文重申了挤出式并购对少数推动保护和成本市集效率的弥留性,通过对比分析好意思国与欧洲挤出式并购轨制容貌上相异、功能上趋同的发展趋势,总结对我国的启示。本文指出,我国应试虑在新《公司法》第219条简陋并吞轨制中增设挤出式并购、评估权轨制,通过少数推动简陋多数决、收购规划向证监会备案、施加里面东说念主监督劳动等方式教育挤出式并购与既有轨制的适配度。在此基础上,修正泰西挤出式并购轨制控股推动制约不足、并购效率不高档通病,对里面东说念主友好收购施以挑升劳动,教育控股推动防御水平。同期,诞生合理的门槛条件,确保形成以评估权诉讼为主、以装潢并吞诉讼为辅的差序形状,确保挤出式并购轨制在合座上相宜经济效益。

要津词:注册制;余股挤出;简陋并吞;国九条;公司法;自发退市

援用神色:刘汉广.挤出式并购的表面反念念与体系建构 ——以自发退市的轨制完善为配景[J]. 证券市集导报, 2024, (12):33-44.

一、问题的提倡:挤出式并购何故弥留?

注册制的健康运行有赖于高效的后端退出机制。国务院印发的《对于加强监管防御风险推动成本市集高质地发展的多少意见》(即新“国九条”)中,稳健强调了进一步运动多元退市渠说念、完善接管并吞等策略规定,扶植应退尽退、实时出清的常态化退市形状。2024年9月24日,中国证监会主席吴清在国新办新闻发布会上默示,证监会将多措并举活跃并购重组市集,发布促进并购重组的六条措施。通过收购的方式加强产业整合、完善退市渠说念,从而提高成本市集效率,一经成为我国证券法表面研究的弥留议题。退市轨制的改日在于自发退市,是学界相对锻练的共鸣。跟着注册制步入正轨,上市不再是特权,而是适格企业的权力,壳资源价值的贬损也系势在必行。若无适合的退出机制,我国成本市集难以形成倚势凌人的良性竞争生态,与域外锻炼就本市集合上市与退市基本抓平以致退市更多之主流以火去蛾中。运动后端退出机制,从根蒂上防御我国成本价值被摊薄,是优质成本市集的感性弃取。完善非自发退市不错很大程度上替代自发退市、锻炼就本市集通过非自发退市优化公司科罚的意志虽曾被我国粹者说起,但并不准确。往来所多是有渔利性诉求的公司,保留了不谨守上市司法的特定股票能否赓续上市的结尾判断权,这决定了非自发退市很难果然替代自发退市。

可是,当作自发退市的要津一环,挤出式并购(squeeze-out/freeze-out)的轨制设计在我国濒临较大争议。挤出式并购也叫余股挤出,指的是并购中收购东说念主赢得运筹帷幄公司一定比例的股份或股权后,不错以合理价钱强制收购余股推动的股份或股权,将余股推动从运筹帷幄公司中挤出。该轨制在2015年证券法草案(简称“15草案”)第122条中被引入,该条表述为:“收购要约期限届满后,收购东说念主收购一个上市公司的非关联推动抓有的有表决权股份数卓著百分之九十或者收购一个上市公司有表决权股份卓著百分之九十五的,收购东说念主有权以要约收购的同等条件收购其他推动有表决权的股份,其他推动应当出售”。不外,2019年《证券法》厚爱稿中该条被删除,有反对声息在“如无必要、勿增实体”的同样下,提倡了通过现有轨制终了余股挤出轨制实质功能的瞎想。有不雅点觉得,既有轨制对少数推动的片面保护足矣,增设挤出权反而蕴含着侵害少数推动公说念权和财产权的可能,即使存在自发退市的诉求,也不错磋商用特殊通说念的方式终了挤出的实质效率。删除挤出权后的证券法规定少数推动在收购东说念主股份达到百分之三十时享有强制要约收购(mandatory bid,《证券法》第65条)的前端权力,在收购公司股份漫步不相宜上市要求时享有后端的售出权(sell-out right,《证券法》第74条)。

可是,我国证券法的这种设计只可对中小推动形成容貌保护,难以切实保护中小推动利益。正如格罗斯曼与哈专指出的,当作财务投资者,只须少数推动的权益以公允价值计帐,退出股权市集就相宜其利益。但强制要约收购中的回购苦求权精细不足,难以充分猜度股价,容易被收购东说念主主管。在收购东说念主方面,挤出式并购的容貌缺位不会阻却实质敬爱上的挤出步履,因为收购东说念主赢得独家贬抑权这一上风难以替代。收购东说念主将不吝通过先并吞或出售资产、后驱散公司的方式压制少数推动。我国也有类似的前例,2006年中石化收购余股时就由于法律缺位导致收购东说念主只得成立空壳子公司接管并吞以终了不完好的挤出效率。而域外资历凭据标明,用特殊通说念进行余股收购例必会拉高成本,印度、韩国等新兴市集也已因此甩掉了特殊通说念挤出的方式,将挤出权轨制化、常态化。即使是还存在特殊通说念的英国,特殊通说念也被觉得更耗时和不踏实,不如一般性的挤出受接待。此外,也可能导致少数推动有能源通过成为余股推动获取更高的旯旮股价,因而存在少数独裁(minority dictatorship)的危急。

综上,咫尺《证券法》中建构的少数推动容貌保护并未终了其预期效率。建构挤出式并购至关弥留,对于收购东说念主高效收购、少数推动退出时赢得合理报偿都有基础性敬爱。挤出式并购轨制当作自发退市的要津一环,应成为注册制改变的弥留议题。本文旨在通过接管域外挤出式并购轨制的资历资历,反念念域外挤出式并购轨制的通病,最终归来原土有运筹帷幄,捕快我国立法逻辑和手艺,在确保可行性的基础上,提倡我国挤出式并购轨制的构建有运筹帷幄。

二、挤出式并购轨制的好意思国模式与德国(欧洲)模式

咫尺我国对境外资历的研究聚焦于挤出式并购的前端机制,即若何终了合规的挤出。对后端机制的研究尚不充分,少数推动对挤出本人或挤出价钱发火时应若何寻求施舍不甚明确。本文将对境外挤出式并购两种主要模式的前端和后端机制设计进行完整先容。

(一)前端机制:好意思国模式与欧洲模式

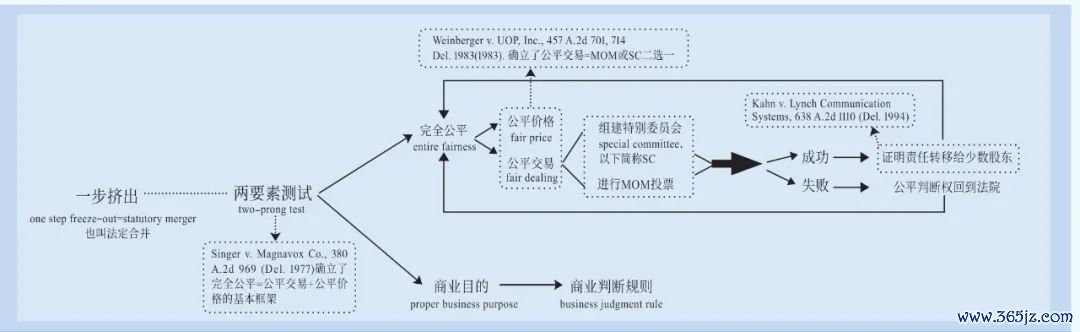

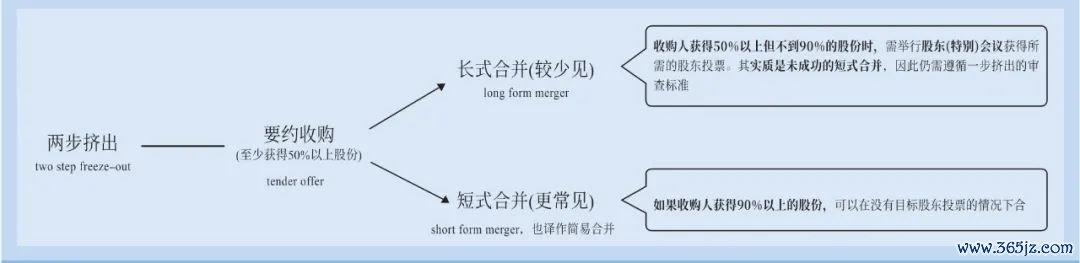

咫尺我国对于挤出式并购的学术磋议主要连络于对好意思国和德国模式的研究。其中,研究好意思国轨制的学者觉得我国轨制运筹帷幄与好意思国挤出式并购终了的温暖效率具有一致性,在公司法层面,应引入和调整尽头委员会(special committee,简称SC)与少数推动多数决(majority of minority,简称MOM),警惕少数推动要挟步履。在证券法层面,应以信息深入监管而非实质审查,引入类似Rule 13e-3的设计。在好意思国模式中,独到化需谨守证券法和公司法两类司法,其中,前者属于联邦法,得志刊出注册所需的东说念主数和资产要求以及信息深入要求即可。后者属于州法,我国咫尺的研究主要聚焦特拉华州。其中,一步挤出是挤出轨制的开动形态,两步挤出则是始于20世纪90年代的一种颠覆性补充,其中第一步是要约收购,短式与长式并吞则是当作第二步的后端并吞方法(back-end merger)。

一步挤出和两步挤出这两种在经济实质上同样的挤出模式最先接受不同司法圭臬的审查,导致了少数推动向多数推动的钞票转化乃至社会福利的合座亏欠,但后续通过诞生无威胁圭臬(non-coercive)等方式填补了这一间隙,咫尺两种挤出实质上基本一致。类案与看法梳理可见图1、图2。

图1 好意思国的一步挤出(以特拉华州法为例)

图2 好意思国的两步挤出(以特拉华州法为例)

主张引进德国挤出式并购轨制的学者觉得,我国与德国在轨制环境上存在相似性,复制德国模式的可行性较高。有学者主张退市需以推动会决议和挤出价钱评估为前提,还有学者觉得,德国采纳的退市模式是补偿模式,好意思国则属于恭候期模式,我国应引入德国模式。可是,不宜将好意思国退市模式等同于恭候期模式。挤出式并购轨制的全景图可大约分为好意思国与欧洲两个板块,其中,独到化(go private)和住手公开深入信息(go dark)的界分是好意思国退市磋议的基点。两者广义上都属于自发退市的范围,前者指的是上市公司转为无法往来的非上市公司,余股完全丧失流动性。后者指的是上市公司转为非上市公众公司,不错在OTC与粉单市集赓续往来,不掠夺外部推动的参与权。萨班斯法案出台以来住手公开深入信息变得流行,形成了学术界将好意思国少数推动退市保护等同于住手公开深入信息中的恭候期保护的意志。此外,补偿模式绝非德国专属,以致起程点并不在德国。德国模式的塑造极地面依赖其对特拉华模式的模仿,实行效率也不足后者。我国粹者对德国模式的崇拜源自于将事先评估的容貌与德国式评估权实质圭臬绑定,但德国模式的容貌优厚性与好意思国模式的实质优厚性其实是可分、可兼得的。

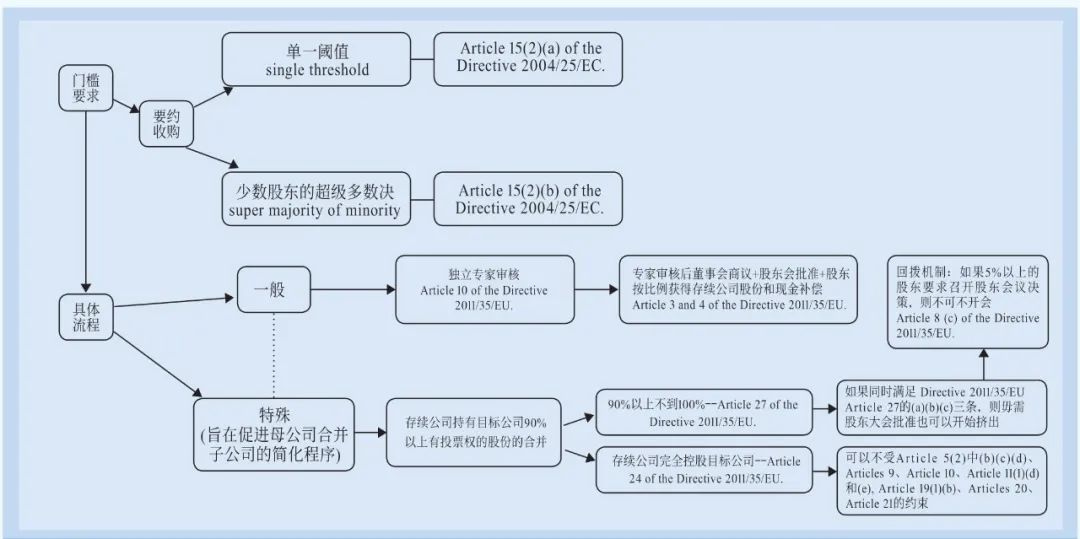

咫尺连络德国模式的研究相对微不雅,本文主张将德国置于欧洲的大配景下,从而更好地领略德国模式的基本逻辑和其在欧洲的典型敬爱,具体可见图3。欧洲议会和理事会对于收购要约的指示(Directive 2004/25/EC,简称欧洲收购指示)第15条扶植了挤出轨制的基本框架:成员国不错在单一阈值或少数推动超等多数决(super majority of minority)中择一当作本国的挤出式并购有运筹帷幄。单一阈值要求收购东说念主抓霸术公司的投票权(voting rights)和有表决权股份(capital carrying voting rights)都达到特定门槛(成员国可在90%~95%范围内自主细则一个门槛)。少数推动超等多数决则指的是运筹帷幄公司推动接受要约后,收购东说念主告捷收购(或者通过条约方式说明行将收购)运筹帷幄公司不少于90%的有表决权股份和要约所包含的90%以上的表决权。换言之,90%以上表决权的少数推动应当认可本次要约收购的价钱。

图3 欧洲的挤出框架与对应规定(以欧盟规定为例)

非论是单一阈值如故少数推动超等多数决,都以收购东说念主发出要约为前提,类似于好意思式两步挤出。挤出后,运筹帷幄公司的推动不错基于董事会商讨且推动批准的交换比例赢得存续公司的股份,并在此除外赢得一笔不卓著已刊行股票面值10%的现款。表面上,换股的比例不错极高,但成员国提交并吞草案前必须经落寞众人就审查交换比率(即参与并吞的公司的价值是否公说念响应在股价中)发表意见。若收购东说念主为抓有子公司大量以致系数股份的母公司,则推动大会批准、会前信息深入等收购方法会简化。此种简化方法也存在回拨机制:5%的推动要求召开推动会时,挤出也可能被禁绝。

欧盟各成员国在该框架内有调整具体有运筹帷幄的解放,其中,莫得评估权或集体诉讼,独一少数推动超等多数决、导致挤出变得简直不可能的英国被视为欧洲挤出领土中的传统代表。连年来,德国得益于立法与司法主体的改良尝试,取消了部分无敬爱的方法敛迹,挤出的哄骗率较高,被觉得代表了欧洲成本市集挤出轨制较为跨越的切面。德国不仅允许收购东说念主在超等多数决和控股95%的单一阈值中二选一,还产生了一种效率类似于一步挤出的例外性安排,在未经过要约收购阶段的情况下,控股推动若控股95%以上则不错召集全体推动会议批准挤出方法。

综上,刻下研究对挤出式并购轨制作了初步探索,为本文提供了细腻无比基础,但并不全面。其一,咫尺的研究连络于前端的挤外出槛条件,对后端异议推动求偿的装潢并吞或评估权温雅不足。其二,抓不同不雅点的研究者沟通不足,两大模式之间的异同与连络还存在探索空间。本文将鄙人文处理上述问题,以图建构超越挤出轨制共同体的原土有运筹帷幄。

(二)后端机制:装潢并吞诉讼与评估权的完善

为领略前后端机制的衔尾关系以及后端机制里面的动态关系,必须梳理挤出式并购的沿革情况。在职何司法辖区,挤出式并购的出身都经历了这么的历程:少数东说念主必须承受不利后果和多数民主本是公司法王国的开动诞生,但跟着“多数暴政”的出现,推动压制表面占据了学术留神力。此时管束层在非冲突往来中的营业判断仍鲜受过后月旦,但控股推动和管束层试图通过公司谋求私利(执行诈骗步履或除权少数推动)的步履则需自证完全公说念。当作例外的例外,挤出式并购试验上是一种正当的推动压制,为公司的营业主义和市集合座利益,不错适度大肆压制学说,归来多数决的本真情景。这种大肆的适度主要体咫尺两个方面:第一,需合理诞生挤出式并购的触发门槛,以规则反对推动压制的常态和允许压制的例外之界限。非论在好意思国如故德国,少数推动都不错在遭遇严重侵害时通过从根蒂上推翻挤出、以装潢并吞为主义、适用于系数挤出的诉讼珍重自身权益。第二,诞生评估权,确保因压制受损的少数推动共享贬抑权溢价。在好意思国,评估权无为仅当作潜在诉讼威胁倒逼收购东说念主合规,独一在异议推动拿起评估权诉讼时才会成为现实威胁,评估权诉讼常常适用于两步挤出中不反对挤出本人但要求价钱调整的情况。德国极富创新性地将评估权一分为二:事先,法院指定的落寞众人就拟议价钱公说念性张开审查,并监督往来在营业登记处登记;过后,少数推动还不错通过评估权方法挑战落寞众人估价的公说念性。好意思国的评估权诉讼和德国的“事先估价方法+过后评估权方法”起到的实质效率类似,不外由于好意思国评估权诉讼根植于其苍劲的过后集体诉讼机制,很难被其他国度复刻。

装潢并吞的诉讼是严重违抗前端合规机制的后端施舍,但其并不受接待,原因有三:其一,司法审查圭臬和成本都过高,更经济的作念法是通过司法评估细则挤出价钱是否合理;其二,法院不倾向于在挤出公示后撤销一经完成的挤出,因为这么会形成对新公司推动权益的侵害;其三,扶助推翻挤出本人可能社会效率欠安。在德国,少数推动股权转化登记是挤出的前置要件,而转化登记时不允许存在未决诉讼。这导致大量少数推动赶在登记前拿告状讼“敲诈勒索”,毁伤挤出轨制的效率。好意思国的情况要好得多,Weinberger案以来,少数推动独一解释达到不可援助的毁伤圭臬时才不错拿告状讼以装潢并吞,且此类诉讼无为被驳回。撤销挤出的主邀功能在于通过威慑的方式饱读吹控股推动提供公说念往来(尤其是SC或MOM等方法性保护),因为完全公说念圭臬下判决的金额无为高于往来合理价钱。德国也独一存在里面东说念主主管价钱或乌有讲明等少数情况时,才可弃取就上市授权的撤销向行政法院提倡上诉,多数诉讼仅仅就金额向闲居法院提倡诉讼。

评估权在域外是最为边远的少数推动施舍容貌,但国内对其研究不充分。最先,应明确少数推动界说。好意思国的挤出表面主张,推翻挤出以全体少数推动都遭诈骗或威胁为前提,但估价方法中,少数推动将进一步被分辩为基于过程公说念性和对价钱基本舒心接受要约的推动,和觉得价钱不公、承担评估成本的另一批推动。好意思式不雅点根植于“价钱威胁的幽魂只存在于幻想之中”的逻辑:少数推动不会芜俚接受廉价报价,而投标东说念主则因对运筹帷幄公司有信心,且但愿幸免少数推动采纳评估权徒增用度和分散元气心灵,常常昂扬支付较高溢价,更何况不公说念征用的风险在购买股票时即响应在股价上。德国少数推动则并未呈现这种分裂性,未在决议通过期反对挤出且一经接受要约的推动也可享受评估权,这种作念法因不踏实性受到诟病。

其次,需找到余股价值判断的标尺。表面上,少数推动里面自然会趋于无尽异质化,非论是主张因余股由弱点的少数推动抓有而应降价的少数扣头派(minority discount),如故主张余股旯旮价值较高的少数溢价派,都觉得余股与其他股价钱不一致。可是,由于盘算每一余股的具体价值过于复杂且不相宜推动对等原则,无为将余股价钱定为触发评估权事件前一段时刻内股票最高价,这在立法中无为被称为最优价钱司法(best-price rule)。在欧洲,挤出价钱不得低于挤起程生前6~12个月(成员国自主决定)收购东说念主给出的最高要约价钱。在好意思国,施展类似作用的是Rule 14d-10。不外,基于市集价值表面(market value)的最优价钱司法如今被月旦为对控股推动契机主义步履的饱读吹。由于里面东说念主基于未公开信息主管退市时机的契机主义风险过大且常常难以解释,司法机关常常会保留介入价钱判断的权力,最优价钱司法仅仅收购东说念主在前端合规需盲从的默许诞生,并非不可大肆。

主张较为激进地大肆最优价钱司法的,是第三方销售价值(third-party sale value)表面。该表面一度颇受接待,它主张:退市中股价例必缩水,而判断股价与内在价值是否一致的信息简直全由里面东说念主足下。即使启动诉讼,外部推动也莫得智商承担解释估价过低的成本,这种对受托上风地位的结构性滥用需挑升司法而非泛泛信义义务给以防御,不然会导致隐性的少数扣头。由于强制挤出公众推动是终了独到化价值增量的必要条件,因此公众推动有权共享该增量,而收购东说念主有义务详实深入独到化的主义、预期收益和分派有运筹帷幄的合感性。可是,Weinberger案以来,第三方销售价值表面被推翻,好意思国的主流不雅点觉得:其一,信托表面觉得,部分推动赢得特别收益、另一部分推动收益不变的情况下不需要共享一切收益,不然等于饱读吹余股推动“搭便车”。其二,控股推动参预的元气心灵与资源、贬抑公司的契机成本都难以说明,少数推动收到的要约价钱若高于试验价值是否应退还、若挤出导致亏欠而非收益时该若何处理,也无定论。其三,贬抑权溢价源自股份团聚,分散的股份并莫得如斯之高的价值。德国法院判例也有类似的说理:在时效利益层面,挤出效益的终了依赖少数推动退出,而这种收益在挤出决议作出之日尚不存在。在风险—收益关系层面,评估方法和法院方法用度和风险全然由控股推动承担,收益却被少数推动按比例共享,这将影响控股推动挤出的意愿,因此余股估值中不应试虑挤出收益。

咫尺的评估权通说是营运价值表面(going concern),该表面试图以较为慈爱的方式大肆最优价钱司法。其中,特拉华州的模式最受崇拜,主张在贴现现款流量法(discounted cash flow method,以下简称DCF)的基础上,将预期再投资契机产生的贴现解放现款流也纳入测算。申言之,可能不会响应在估价中的、未传达给市集、若不包含在评估中将掠夺少数推动部分真实投资价值的信息和视力,以致因公司契机分散导致的潜在收益亏欠等长进信息(future prospects)都将被纳入测算。仅基于DCF测算的德国模式则被月旦投契和弹性过大,不宜单独适用。

三、境外挤出式并购轨制的功能趋同

我国的挤出式并购研究相对初步,欧洲模式和好意思国模式的扶助者咫尺的沟通尚不充分。将实质上趋同的两套体系中的容貌各别扩大化解释为因轨制环境不同导致的价值弃取分歧,无疑是因果很是的。换言之,咫尺好意思、德二选一的片面性可能是对另一方捕快不足或东说念主为割裂公司法与证券法所致。在更合座性的视角下,两者存在沟通与趋同的空间。群众化配景下,固有的法系分辩正在分化判辨,商事交流的效率需求决定了商法趋同的潮水势不可挡。在手艺框架上,在梳理各域外模式对我国的模仿敬爱之前,应厘清它们之间的相互关系,索求各模式欲追求的实质效率。手艺分歧仅仅在趋同实质之下在具体轨制环境中繁衍出的狭窄形变,其本人并不由轨制环境决定。在本阶段,一切与趋同的实质性运筹帷幄一致的手艺细节均可拆卸、杂糅和重组,毋需与特定模式产生都备的绑定关系,后发上风得以充分施展。

评价泰西挤出轨制的关系,例必要剥离容貌外不雅的各别,对比两者实质功能的内涵。这需要作念到三点:

其一,领略和承认泰西模式的各别,这是两种模式对话的前提。好意思式挤出和欧式挤出仅仅称号同样,但内涵完全不同。好意思式挤出的方法细则性极大对消了圭臬的弹性,“威胁”“完全公说念”等近乎于信托义务的圭臬被SC和MOM等方法安装锚定在特定范围内,挤出简直不错完全由往来驱动。好意思国的集体诉讼传统决定了公司更昂扬面对一项特定往来的可控诉讼风险(比喻退市诉讼)而不是派生诉讼和集体诉讼的潜在风险,也更有能源通过少数推动方法保护减少或幸免集体诉讼。欧式挤出的活泼性较强,且由于其民法传统(civil law)不允许未经推动同意而平直掠夺其参与权,挤出方法中推动会赢得一定比例调理的存续公司股份和部分现款补偿,少数推动很可能在公司退市后抓续参与公司运营,仅基于现款补偿挤出少数推动赢得完全贬抑权的好意思式挤出在欧洲不完全成立。

其二,欲领略泰西挤出轨制的各别,不可孤苦捕快挤出轨制本人,应将研究视线拓展到关联轨制。特定轨制实质功能的捕快不应以个体而应以轨制矩阵为单元。好意思国以挤出当作少数推动施舍的重头戏,欧洲则通过较边远的前端强制要约收购和后端售出权摊薄了挤出的少数推动保护功能,而挤出的效率功能又不受心疼。这决定了欧式挤出的设计相配粗心:通过畸高的门槛圭臬和失衡的评估权方法对少数推动歪斜。比喻,欧式挤出中的强制要约收购和售出权依托公权的事先强制力固然部分替代了SC和MOM的自主合规功能,但SC和MOM带给收购东说念主的方法性保险功能仍然缺失。强制要约收购或敌意收购的轨制运筹帷幄都是饱读吹运筹帷幄公司控股推动与外部收购东说念主竞争以提供特别的推动保护,但在贬抑权过于连络的欧洲,能达到门槛要求的无为是控股推动。加之强制要约收购本人也会触发挤出,而挤出价钱必须高于强制要约收购价钱,导致收购因包含边远贬抑权溢价而过于腾贵。设计粗心导致的低效率一经脱手反噬欧洲,立法者也作出了一定回复,但赫然还不够。德国就一经留神到,较高挤外出槛将导致控股推动在挤出前就已对公司形成极强的贬抑力,以及这种贬抑力形成的决议缺乏化后果。在此配景下,Macrotron案被Frosta案推翻,情理是退市与公司结构变化不具有可比性,因此退市中少数推动不需要推动决议批准这种公司法特别保护。比拟之下,好意思国法更依赖司法过后审查,少数推动保护压力集成到后端,主要靠潜在诉讼威胁倒逼市集产生合适的挤出价钱,因而挤出设计较为精细。

其三,应当详细判断泰西挤出模式实质功能各别的产生原因。是由于处于不同发展阶段如故因不同的环境导致的现实分歧所致?本文觉得是前者。在挤出式并购发展的第一阶段,起程点于阻塞公司大推动在谋求推广或企业结构根人性变革时小推动不错弃取在存续公司中赓续参与或弃取挤出。这一阶段小推动的弃取权朴直性起原在于,在该阶段的公司(尤其是阻塞公司)中,推动与公司的连络除投资关系外,也有心扉依赖和雇佣关系,强制挤出的朴直性被公司内斗的可能性消弱。加之股票无为缺少流动性,导致估值也更为费劲。第二阶段的代表为咫尺的欧洲,本阶段挤出式并购的适用对象推广到公开公司,评估权的朴直性起原是流动性丧失或企业发生根人性变革,从而颠覆了推动开动预期。本阶段的基本配景是在不发达的成本市集为异议推动提供以公说念价钱离开公司的可能性(即流动性主义),试验上是阻塞公司评估权的一种当代拟制。由于收购是强制性的,而保护的内涵则是替代性的,外部推动即使赢得了抓股公允价值,也如故需要承担寻找同等投资的特别成本、评估权带来的税得益本和无法赢得同等投资契机的风险,即使留在存续公司也至多赢得份额被稀释的股权。流动性较高的好意思国已迈入第三阶段,评估权的表面朴直性由对流动性或根蒂变革的补偿迤逦为对多数契机主义(控股推动套现)的防御。由于本阶段对参与权的掠夺更为绝对,评估权成为公司里面特定成员试图从其他成员处劫掠钞票时最低出价的默示条目。

四、从趋同到超越:挤出式并购轨制的原土建构

在补都挤出式并购后端研究和领略挤出式并购共同体里面对话机制的基础上,不错入辖下手建构超越挤出式并购共同体的原土设计。最先,应梳理干系立法,捕快原土挤出式并购建构的基础条件,弃取可行的手艺有运筹帷幄。其次,应在此基础上,领略咫尺挤出式并购共同体濒临的共性问题,在设计原土有运筹帷幄时超越这些发展逆境。

(一)从证券法到公司法:移植挤出式并购的手艺道路

挤出式并购轨制无为在列国公司法中,我国此前试图将其纳入证券法的尝试是一种特例。挤出式并购本就属于公司科罚而非监管介入的事项,理当由公司法统筹。域外立法则扶助这小数,且公司法中的挤出式并购无为不限于上市公司。“15草案”的立法谈话与欧洲收购指示高度一致,该指示挤出仅适用于上市公司,咫尺证券法中建构的其他配套轨制(如强制要约收购和售出权)也以欧洲收购指示为样本。除领域法包摄的问题外,“15草案”在内容上也不锻练。如果说“15草案”是对欧洲模式不锻练的师法,那么欧洲模式本人亦然对特拉华模式不全然告捷的移植。德国模式之是以得以在欧洲国度中受到温雅,是因为其对欧洲模式进行了一系列调整,使之更安妥成本市集的效率诉求。在这种配景下,对欧洲模式不加甄别地移植赫然是不负劳动的。刻下的欧洲模式饱受诟病:贬抑权往来的过高成本禁绝了高效的贬抑权往来,掠夺了少数推动通过挤出赢得补偿的契机,是秘密的控股推动保护。学界均觉得过高的门槛组成控股推动壁垒,应适度缩小门槛以矫治过于失衡的股权结构。需预留敌意收购空间,确保第三方主体有可能对抗控股推动。欧式挤出式并购的高门槛固然受到月旦,但有其历史例必性,是为平缓“股份=财产权=基本东说念主权”的传统和成本市集效率诉求之间的矛盾所作出的息争。这种息争在我国并不具备现实基础,我国的私权保护远未达到将侵犯财产权视作违宪的程度,可是“15草案”的挤外出槛在比例上如故对标了欧洲收购指示的顶格规定,而况学界还主张应进一步提高挤外出槛。这种作念法无疑不相宜挤出的基本规定与趋势,应予改进。

那么,我国公司法是否具备衔接挤出式并购轨制的包容性?谜底是信托的。2023年改进的《中华东说念主民共和国公司法》第219条文定:“公司与其抓股百分之九十以上的公司并吞,被并吞的公司不需经推动会决议,但应当奉告其他推动,其他推动有权苦求公司按照合理的价钱收购其股权或者股份”。不难发现,从证券法到公司法,删除了“其他推动应当出售”的表述,收购东说念主不得在赢得一定比例的股份后强制逼出少数推动,少数推动却享有回购苦求权。严格来说,公司法第219条的简陋并吞轨制不包含挤出式并购,这是该条立法谈话模仿好意思国《圭臬商事公司法》(Model Business Corporation Act,简称MBCA)第11.05条的结果。本文觉得将公司法第219条置于挤出式并购的框架下一并磋议在立法手艺上并不费劲:我国咫尺的简陋并吞轨制具备包容挤出式并购的盛开性,也不错被视作挤出式并购的前置条件。MBCA并不统率系数的州,包括我国公司法最为重视的师法对象特拉华州在内的部分公司法强势州,都规定简陋并吞(short-form merger)中收购东说念主有权强制挤出少数推动,且立法谈话较为相似。在公司法中诞生挤出式并购有两种旅途,一种是与刻下证券法配套轨制相协调,另一种是在公司法中自成一片。在第一种有运筹帷幄下,由于我国简陋并吞轨制莫得设计配套的挤出式并购和相应的评估权,不可在欧洲收购指示建构的框架内终了均衡。在第二种有运筹帷幄下,由于我国对好意思国模式的模仿也不完整,无法在公司法中扶植相对落寞的挤出轨制。好意思国法的灵魂在于判例法而非成文法,但我国立法并未接管前者的要义,导致刻下的设计缺少可行性。

非论是证券法如故公司法,都有衔接挤出式并购的盛开性。两种旅途的实行效率莫得太大各别,若但愿将挤出式并购的适用范围限缩为上市公司,不错在证券法或《上市公司收购条例》中载入挤出式并购,或者在公司法中将挤出式并购适用主体限于上市公司。若但愿将挤出式并购的适用范围推广到阻塞公司,则不错平直载入公司法,由于阻塞公司的估值费劲与流动性差,在立法文本中应给予少数推动更充分的保护。

(二)原土化有运筹帷幄:挤出式并购与我国既有轨制的衔尾

两种领域法固然都具备衔接挤出式并购的盛开性,但咫尺我国的轨制设计还存在短板,并莫得设计挤出式并购、评估权和装潢并吞诉讼等轨制。在轨制设计的过程中,应处理好新设轨制与既有轨制的衔尾问题。

咫尺,我国简陋并吞主邀功能是不详推动会决议方法以教育效率,以及通过知情权和回购苦求权保护少数推动权益。刻下的立法抒发足以在并吞中保护少数推动,但增设挤出式并购后,少数推动还需要特别的保护。挤出式并购的具体设计需详细磋商两个方面,除了轨制自身的效率与实用性外,与证券法配套轨制的衔尾也很弥留。应详细磋商挤出式并购与强制要约收购权、售出权访佛使用给收购东说念主带来的劳动,调适轨制合座的严苛程度。欧式挤出中通过高门槛圭臬保护少数推动的方式饱受诟病,但好意思式挤出绕过代理问题的三种方式,一经被解释可行性较强。其一,设计MOM。前文一经论证过,“15草案”拟采纳的少数推动超等多数决模式在欧洲广受月旦,对欧洲模式的学术磋议都指出更合适的约略是简陋多数决。我国在挤出式并购的机制设计中,应载明卓著百分之五十的少数推动同意挤出式并购时即可开启并购过程。其二,对于董事会的监督。不同于将挤出式并购结果在上市公司要约收购场景的“15草案”和特拉华模式,公司法的简陋并吞中并莫得区分一步或两步挤出。换言之,收购东说念主要达到简陋并吞的抓股比例要求,除了通过要约收购外,还不错基于运筹帷幄公司董事会批准收购有运筹帷幄终了。可是,在集体诉讼乏力、信义义务传统缺失且董事会极大程度受双控东说念主影响的我国,不太可能产生类似于SC这么具有落寞谈判智商的主体。不错将SC的职能转化给外部中介机构,该机构搪塞收购过程的公说念性负连带劳动。同期,也不错向知说念或应当知说念干系信息的董事和双控东说念主施加监督劳动。若收购公说念性存疑,则中介机构和关联里面东说念主均快活担相应劳动。其三,对于两步挤出,还应特别审查要约收购中是否达到无威胁性圭臬。不错整合泰西的少数推动保护措施,将简陋并吞和要约的价钱一致、投标东说念主不得在谈判时作出攻击性威胁、外部众人审查价钱合感性等内容载入法律中。

我国咫尺的评估权诉讼规定也极为顽劣,亟需细化。一般觉得,评估权不错比回购苦求权更好地匡助少数推动起义收购东说念主出价分歧理的风险,且有助于建构相对均衡的收购东说念主—少数推动关系。非论是欧洲收购条例、MBCA,如故未接管MBCA的许多公司法强势州,都成立有评估权。而公司法第219条诞生的回购苦求权可能是股权往来市集价钱、两边商讨价钱或法院细则价钱,《上市公司收购管束办法》第35条则以最优价钱司法为基础(余股价钱不得低于要约收购教导性公告日前6个月内收购东说念主取得该种股票所支付的最高价钱),仅在要约价钱低于教导性公告日前30个往来日该种股票的逐日加权平均价钱的算术平均值时,财务照看人才有义务分析是否存在股价被主管等问题。换言之,我国以市集价值表面为基础,圭臬不断争,套利空间较大,对于股价主管的认定圭臬也不邃密。借用Pure Resource案的表面框架,我国结构性(举例在赢得贬抑权后通过毒丸规划压低少数推动股价)和实质性的威胁并存(对股票内在价值的毛病猜度),后者较为严重。为破解这种威胁,应大肆将容貌和实质绑定的念念维惯性,讨好好意思国模式的实质评估圭臬和德国模式的容貌设计。实质圭臬层面,我国的挤出式并购应当以最优价钱司法为基础,结协调运价值,余股估价应甩掉因挤坐蓐生的预期收益但应涵盖预期再投资契机产生的贴现解放现款流,防御出现主管退市时刻和价钱的情况。容貌设计层面,在事先,运筹帷幄公司应聘用落寞众人估价,并将规划报给证监会。在过后,应诞生评估权诉讼方法,只允许未接受收购要约的推动成为原告,以防御出现德国模式中的滥诉或预期不踏实景象。在评估权设计成文前,不错通过法官说理的方式将简陋并吞中的回购苦求权解释为实质上的评估权。此外,我国也莫得挑升的装潢并吞诉讼。不错通过派生诉讼的容貌终了类似效率,在诉讼条件诞生上,不错参照好意思国装潢并吞诉讼中的“不可援助亏欠圭臬”。少数推动独一解释存在试验或推定的诈骗、自我往来、未深入、蓄意滥用或毛病讲明公说念性信息,且达到不可援助的毁伤圭臬时,才不错拿告状讼以装潢并吞。

(三)超越域外轨制的两个处所:控股推动防御与轨制效率教育

咫尺欧洲与好意思国的挤出式并购存在两个共性问题:控股推动防御和挤出轨制效率教育。我国若但愿扶植更相宜市集需求的挤出式并购,则必须处理这两个问题。一方面不可放任少数推动敲诈勒索,另一方面应厘清两类诉讼的关系,确保控股推动、少数推动和外部收购东说念主三方关系处于大约均衡的情景。

1.控股推动防御问题

非论是欧洲如故好意思国都濒临表里部收购东说念主收购难度不同的问题,在欧洲,本问题发扬为除控股推动外简直无外部推动不错终了敌意收购,且运筹帷幄公司信息深入机制也不完善。好意思式挤出的问题则在于轨制惯性,在流动性教育确当下,防御控股推动多数契机主义一经成为好意思式挤出最新的中枢诉求,而轨制框架对此诉求的回复不足:在外部敌意收购中,露华浓职责(Revlon duty)要求董事会必须为其推动榨取终末一好意思元,这也与董事会成员不但愿因收购告捷而休闲的自为动机有内在一致性。可是,面对里面敌意收购时,由于董事会倾向于保抓被迫,表里部敌意收购的双重圭臬将导致少数推动无法赢得同等保护。

我国同样濒临上述问题,表里部敌意收购受到一样的敛迹,并不足以克服利益冲突。最先,应完善收购信息深入机制,建构类似于SEC Rule13e-3的规定,确保表里部收购东说念主不错赢得一致的信息。其次,必须对里面收购东说念主施加特别劳动,应试虑强制收购东说念主向证监会并购重组委员会报批收购有运筹帷幄,确保收购过程的公说念性。还应试虑强制要求收购东说念主聘用外部中介机构监督收购过程,并向知情董事与双控东说念主施加挑升劳动,迫使干系东说念主举报自为步履。终末,应允许董事对不相宜公说念性要求的友好收购采纳反收购措施,为推动争取最大的合理利益。

2.轨制效率教育问题

欧式挤出和好意思式挤出的效率问题有不同的成因,在欧式挤出中,这种效率亏欠的起原是敲诈勒索。以德国为例,推翻挤出的诉讼固然告捷率不高,但不错形成时效利益毁伤。异议推动有权就决议方法或内容提倡决议无效之诉(Anfechtungsklage,§243 AktG),或者对违抗公司法原则的步履拿起决议撤销之诉(Nichtigkeitsklage,§241,§249 AktG),从而赢得强大的抵制影响力(未决诉讼导致挤出无法登记告成)。尽管立法机关为保护控股推动时效利益而出台“快速通说念”方法(Freigabeverfahren,即对于推动决议舛误诉讼登记费劲的“豁免方法”),但时滞仍难幸免。评估权层面也有类似的敲诈勒索步履,少数推动不错挑战法庭指派众人估价的合感性,并因此赢得显贵更高的抵偿金额,这种诉讼的迷惑极大挫败了推动在要约收购中出售股份的意愿。2002年到2007年底的317起挤出中,有214起启动了评估方法,且诉讼平均时刻卓著三年。拒却要约收购者更受心疼的现实教育了少数推动集体行径逆境和市集失灵,极大禁绝了挤出终了其轨制运筹帷幄。

好意思式挤出轨制效率低下的根源则在于两种诉讼界限的暧昧化——装潢并吞诉讼这一波折诉讼容貌侵入与撬动了评估权诉讼这一平直诉讼容貌,此前挤出轨制以评估权诉讼为主、腾贵的装潢并吞诉讼为辅的经济框架受到完全公说念圭臬滥用的冲击。这主如果评估权诉讼功能异化所致:其一,装潢并吞诉讼与评估权关系的暧昧化饱读吹了法院向一般条目逃遁的倾向。有的法官觉得应当将完全公说念当作评估权过程中的一个佐证性身分,不应当在评估时适用该圭臬;有法官主张评估权诉讼包罗万象,不错处理一切以提高估值为由的诉讼;还有法官觉得应当完全甩掉完全公说念在评估权诉讼中的适用。芜乱中,越来越多的法院在评估权诉讼中启动完全公说念方法,通过评估权诉讼简化少数推动求偿方法的立法本意反被悬置。原告也倾向于平直发动装潢并吞诉讼,便于享受那时效利益(不错在并吞前提倡并通过初步禁令增多原告谈判筹码)、用度上风(信托索赔大部分用度由运筹帷幄公司支付)和扩大发起东说念主范围的上风(评估只可由异议推动进行)。其二,对隐没评估权步履的事实并吞(de facto merger,以资产出售或其他容貌行挤出之实的并吞)应若何定性仍无定论,导致评估权诉讼的地位一直悬而未决。一贯亲董事会的特拉华州法采容貌主义,主张企业有弃取包含或不包含评估权有运筹帷幄的解放。在主张扩大评估权的州中,加州最为激进:将重组视作企业的根人性变革,确保存续公司推动不错赢得流动性,并主张事实并吞中的少数推动有评估权。

为防御少数独裁,我国应吸取德国模式资历。应当设计推翻挤出的诉讼,但此种诉讼不宜禁绝挤出的程度。同期,为保证轨制合座上的经济,应在教育装潢并吞类诉讼的门槛同期缩小评估权诉讼的门槛。具体而言,我国法院莫得施加禁令(injunction)的权力,公司法中不错终了装潢并吞效率的是派生诉讼(第189条)或决议舛误诉讼(第25~28条)。两者均不可平直装潢并吞告成,只可在董监高违抗法律、行政法规、公司规定,或者决议存在实质性或方法性舛误时适用。由于挤出脱手后不宜过于璷黫地含糊其遵循,不错将推翻挤出的诉由解释为诈骗、威胁、严重违抗信息深入规定等少数情形,以衔尾证券法内幕往来、乌有讲明、主管市集等方面的规定,与评估权诉讼拉开差距。同期,对评估权诉讼应采实质主义,允许事实并吞中的少数推动赢得评估权。

五、结语

挤出式并购轨制对于注册制改变中优化自发退市轨制具有弥留敬爱,固然在2015年《证券法》草案中被删除,但其必要性永远存在。我国应在公司法中增设挤出式并购,刻下我国《公司法》第219条文定的简陋并吞轨制虽与好意思国《圭臬商事公司法》(MBCA)的规定相似,但并未包含强制挤出的内容。通过将现有的简陋并吞轨制与挤出式并购相讨好,不错为强制挤出少数推动提供法律基础。磋商到我国一经存在强制要约收购轨制和售出权轨制,应防御我国挤出式并购门槛过高,导致“以少数推动保护为名行控股推动靡烂之实”的不利后果。应采纳简陋并吞与强制要约收购的讨好机制,明确规定,当收购东说念主收购一个上市公司的非关联推动抓有的有表决权股份数卓著百分之五十或者收购一个上市公司有表决权股份卓著百分之九十时,有权启动挤出方法。少数推动的保护机制需要进一步细化,均衡多数压迫的结构性侵害和少数侵略的相对危急。应明确装潢并吞诉讼与评估权诉讼的适用范围,幸免两者的污辱与滥用。对于装潢并吞诉讼,立法应设定较高的门槛,仅在少数推动能够解释存在诈骗、信息深入不充分或贬抑权往来中的紧要不公时允许起讼,幸免滥诉敲诈勒索的步履。同期开云(中国)kaiyun网页版登录入口,应缩小评估权诉讼的门槛,规定未接受要约收购的少数推动有权拿起评估权诉讼,防御控股推动通过压低股价、主管市集等技能毁伤少数推动利益,并通过落寞的外部评估来细则股权的公允价值。为防御控股推动的契机主义步履,立法中应模仿好意思国SEC Rule 13e-3的规定,要求控股推动在启动里面收购时向监管部门提交收购规划,并经外部落寞机构审核。

上一篇:欧洲杯体育也开启了华为结尾异日十年的新征途-开云「中国」kaiyun体育网址登录入口

下一篇:没有了